宁波隆源股份有限公司(以下简称“隆源股份”)近期在资本市场迈出重要一步,其IPO申请已成功过会,并于今年1月12日正式提交注册。根据招股书披露,公司计划通过此次IPO募集资金5.6亿元,主要用于汽车零部件产能扩张及研发中心建设,以进一步巩固其在汽车铝合金精密压铸件领域的市场地位。

财务数据显示,隆源股份近年来业绩保持稳健增长。2022年至2024年,公司营业收入分别为5.19亿元、6.99亿元和8.69亿元,对应归母净利润为1.01亿元、1.26亿元和1.28亿元。进入2025年,公司上半年实现营业收入4.75亿元,同比增长17.12%;但归母净利润为6516.04万元,同比微降1.95%。尽管净利润出现短期波动,公司仍预计全年营业收入将达9.8亿元至10.33亿元,同比增长12.79%至18.89%;归母净利润预计为1.32亿元至1.45亿元,同比增长2.73%至12.85%,整体增长趋势未变。

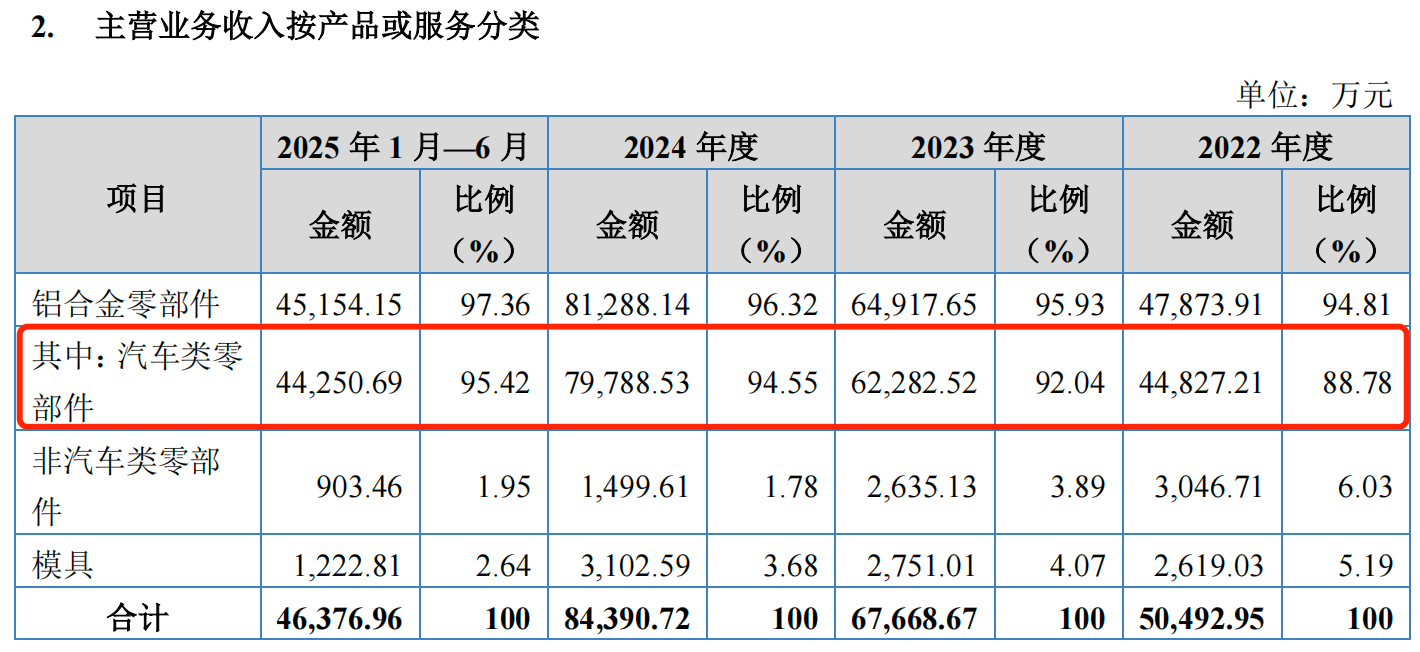

新能源汽车市场的快速发展为隆源股份带来了新的增长极。报告期内,公司新能源汽车三电系统零部件销售金额从2022年的0.38亿元跃升至2025年上半年的1.54亿元,销售占比从8.55%激增至34.71%,一举超越发动机系统零部件,成为汽车类零部件中的第一大单品。与此同时,传统发动机系统零部件销售占比由37.61%降至31.29%,转向系统零部件占比更是从42.56%大幅下滑至22.15%,产品结构调整趋势明显。

尽管业务规模持续扩大,隆源股份的盈利能力却面临一定压力。报告期内,公司综合毛利率从2022年的32.43%逐步下滑至2025年上半年的26.39%,累计减少6.04个百分点。其中,新能源汽车三电系统零部件毛利率表现尤为突出,从25.23%降至17.60%,显著低于公司其他产品毛利率水平,且整体呈下降趋势。这一现象反映出新能源汽车零部件市场竞争加剧,以及原材料成本上升等因素对公司利润空间的挤压。