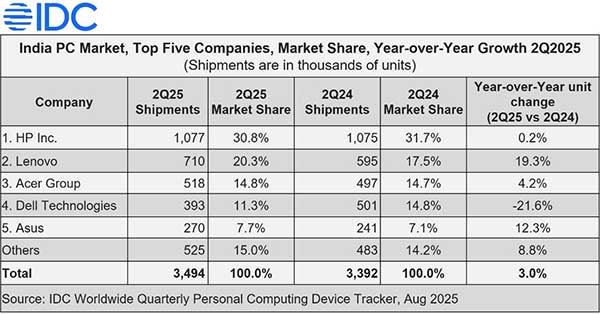

根据国际数据公司 (IDC) 全球季度个人计算设备追踪器的数据,印度传统 PC 市场(台式机、笔记本电脑和工作站)在 2Q25 同比增长 3.0%,出货量为 350 万台。这标志着连续第八个季度增长。

2Q25 所有类别的 PC 市场同比增长

所有三个 PC 类别在 2025 年第二季度均实现同比增长。仍然是主导品类的笔记本电脑细分市场同比增长 3.0%。台式机同比小幅增长 0.2%,而工作站同比增长 37.0%。

尽管企业需求强劲,但对廉价笔记本电脑(尤其是消费类)的关注增加导致高端笔记本电脑类别(价格在 1,000 美元以上)下降,该类别在 2025 年第二季度同比下降 6.9%,在 1H25 同比下降 0.5%。

AI笔记本的采用势头持续增强,1H25年同比激增145.2%。基础型AI笔记本领涨细分市场,占1H25AI笔记本总出货量的88.1%。

商业部门在 2Q2Q25 消费者表现好坏参半的情况下推动增长

在强劲的企业需求的推动下,商用 PC 细分市场在 2025 年第二季度同比增长 9.5%,本季度同比增长 21.2%,在 1H25 同比增长 26.4%。

相比之下,消费者部门在 2025 年第二季度同比小幅下降 3.9%,主要是由于库存供应问题影响了本季度供应商的账单。电子零售渠道保持增长轨迹,2025 年第二季度同比增长 1.6%,1H25 同比增长 11.7%,反映出线上需求稳定。

“在线和线下渠道对消费领域的 PC 需求仍然强劲,”IDC 印度和南亚研究经理 Bharath Shenoy 说。“然而,尽管需求健康,但由于在电子销售期间清理老化库存以管理渠道库存水平,出货量略有下降。一些供应商的供应延迟进一步影响了出货量。尽管如此,在战略性库存调整的支撑下,1H25 仍实现同比增长。重点仍然是保持较少的库存,以便在 8 月的独立日销售和预计将于 9 月下旬开始的主要节日季之前,从 7 月开始为新库存腾出空间。

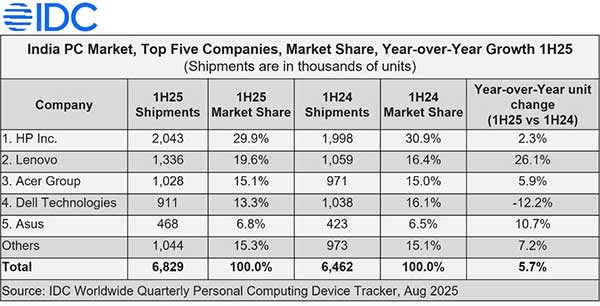

公司前 5 名亮点:

惠普公司在 2Q25 以 30.8% 的份额和 29.9% 的份额领跑整个 PC 市场,在消费者和商业领域保持领先地位。在商业领域,惠普占据了 35% 的市场份额,这得益于强劲的企业需求,尤其是来自 IT/ITES 领域的需求。然而,在消费领域,尽管有需求复苏的迹象,惠普的出货量同比下降了 16.8%。这主要是由于对库存调整的战略重点,旨在优化渠道健康状况并为即将到来的销售周期做好准备。

联想在2Q25以20.3%的份额和1H25的19.6%份额在整个PC市场中排名第二。该供应商的消费者细分市场同比增长9.8%,这得益于游戏笔记本电脑的日益普及和通过电子零售渠道的强劲需求。商业领域同比增长26.4%,这得益于大型企业的Windows更新周期和中小型企业细分市场的增长势头。

宏星集团在2Q25的份额为14.8%,在1H25的份额为15.1%,在整个PC市场排名第三。在消费领域,低价车型的推出和线下零售渠道的扩大推动了增长。然而,商业部门同比下降 11.8%,主要是由于政府订单下降,影响了整体增长。

戴尔科技集团在PC市场排名第四,2Q25份额为11.3%,1H25份额为13.3%。供应商商业部门同比增长 9.8%,这得益于强劲的企业订单和中小型企业行业的强劲需求。然而,戴尔在消费领域面临挑战,计费延迟导致急剧下降,导致市场份额达到 2%,为该供应商近年来的最低水平。

华硕在 2Q25 以 7.7% 的市场份额和 6.8H25 的市场份额排名第五。在消费领域,同比增长 12.8%,这得益于对其品牌游戏笔记本电脑的强劲需求。商业部门同比增长 7.8%,这得益于渠道推动力度的增加。

在企业需求和政府举措的推动下,个人电脑市场前景仍然乐观

IDC 印度、南亚和澳新银行设备研究副总裁 Navkendar Singh 在评论市场前景时表示:“Windows 更新订单势头强劲,预计将在下一季度继续推动企业领域的增长。然而,最近美国对印度征收的新关税可能会产生次要影响,可能导致短期内企业支出更加谨慎。此外,ELCOT 教育项目是一项重要的政府举措,预计将在今年下半年提振商业领域。随着积极的市场情绪和对即将到来的电子零售销售的乐观情绪日益增长,随着品牌加大其游戏和人工智能驱动的 PC 产品组合的营销力度,预计 2025 年下半年消费者群体将表现强劲。