近期,业内普遍观察到合资车企似乎迎来了一个重要的转折点。自2024年10月以来,合资品牌在国内汽车市场的份额停止了连续下滑的趋势,并在今年上半年稳定在了大约36%的水平。这一变化为长期处于市场份额下滑困境中的合资品牌带来了一丝曙光,不少行业观察者乐观地认为,合资车企的反击策略可能已经初见成效。

然而,深入分析市场数据后,这一“拐点”论调似乎并不那么明朗。近年来,新能源乘用车市场的快速崛起成为了改变市场格局的关键因素。从2020年的5.7%渗透率迅速攀升至2024年的47.6%,比亚迪、吉利、长安、零跑等自主品牌抓住了这一历史机遇,大幅侵蚀了合资品牌在传统燃油车市场的份额。

在新能源领域,自主品牌的表现尤为亮眼,市场份额从2020年的74.6%增长至2024年的88.7%,今年上半年更是突破了90%的大关。相比之下,主流合资品牌2024年的新能源销量仅为42.5万辆,市场份额不足5%。这种鲜明的对比,凸显了合资品牌在新能源转型上的滞后。

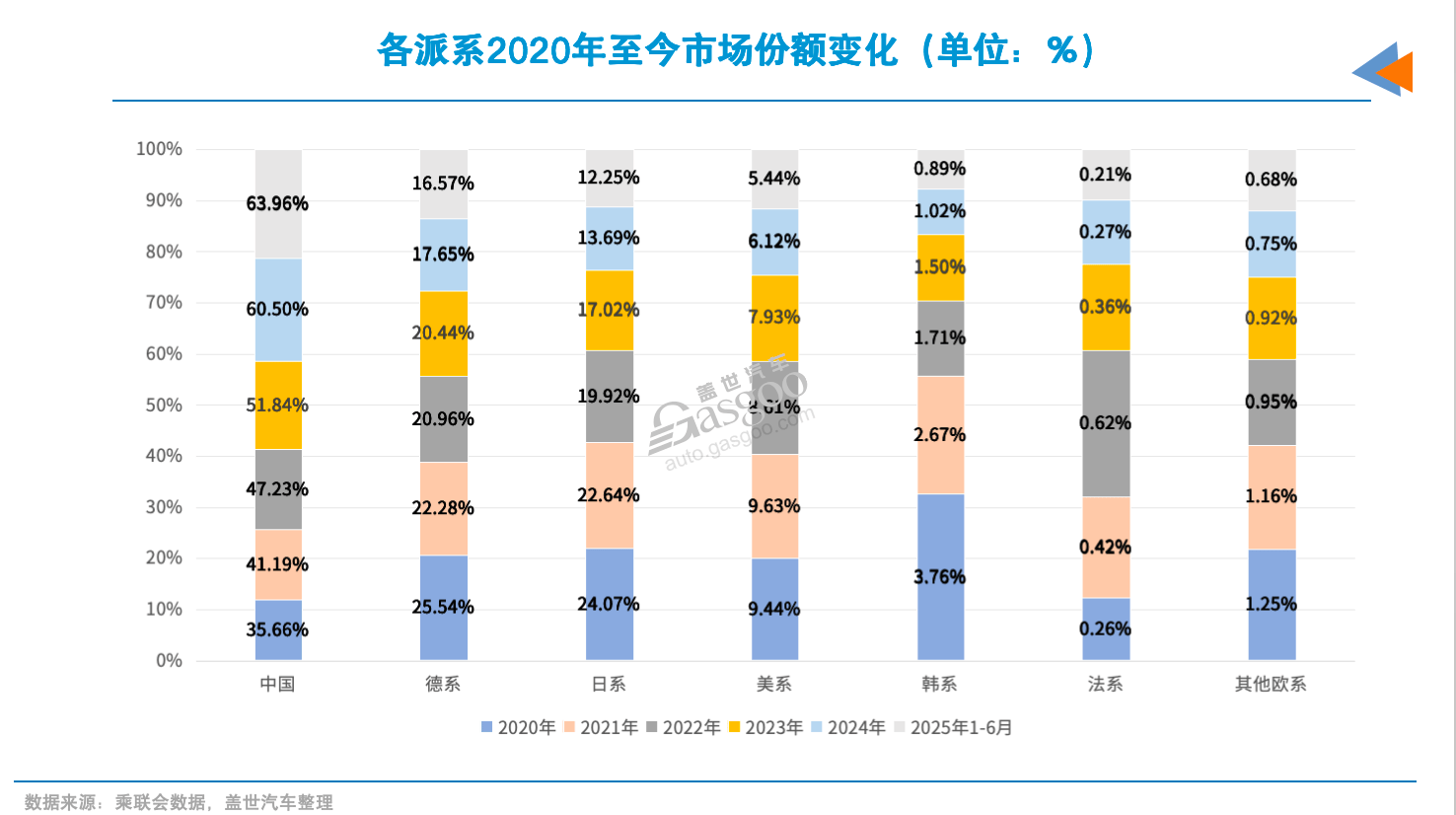

与此同时,自主品牌的整体销量也迎来了显著增长。从2020年的688万辆增长至2024年的1385万辆,年均增量约174万辆。今年上半年,自主品牌依然保持了26%的同比增幅,销量达到697万辆,整体份额在五年内接近翻倍,从35.7%增长到64%。这一成绩的取得,主要得益于自主品牌在新能源市场的强势表现。

反观合资品牌,由于错失新能源市场初期的发展红利,销量从2020年的高峰逐渐下滑,至2024年已降至904万辆,较四年前减少了约340万辆,市场份额也跌破四成,降至39%。其中,德系和日系两大派系的份额分别下滑了8个百分点和10个百分点,美系品牌份额更是下滑至6%,韩系和法系品牌的市场存在感也愈发微弱。

不过,值得注意的是,合资品牌在市场策略调整方面还是取得了一定成效。特别是在燃油车市场的维护和智能电动化产品的布局上,部分车型如东风日产N7、大众ID.系列、丰田铂智系列等,开始显示出一定的市场潜力。这些努力在一定程度上延缓了合资品牌市场份额的持续下滑。

在头部合资品牌中,德系品牌展现出较强的市场稳定性。2025年上半年,德系品牌销量达180.7万辆,占合资阵营比重为46%,稳居合资阵营首位。南北大众作为德系的核心支柱,上半年合计销量为123.9万辆,对德系的贡献约为七成。其中,上汽大众和一汽大众在6月份均实现了双位数正增长,走出了此前的低迷态势。

美系品牌中,上汽通用通过大幅去库存策略和智能化升级,以及“一口价”营销策略,增强了市场竞争力。2025年上半年,上汽通用销量实现8.6%的同比增长,达到24.5万辆。日系品牌中,丰田表现相对稳健,一汽丰田和广汽丰田上半年销量分别实现了同比增长。

然而,并非所有合资品牌都能如此幸运。本田等品牌在新能源车型推出节奏和定价策略上均未能形成规模效应,导致市场份额持续下滑。这些品牌在电动化转型过程中尚未建立清晰稳定的产品架构,也未形成与国内市场技术发展趋势高度契合的产品路径。

在激烈的市场竞争中,部分二线合资车企开始探索新的生存路径。光束汽车、长安福特、北京现代、悦达起亚等品牌通过拓展出口业务寻求增长机会。这一战略转向在一定程度上对冲了国内市场的疲软表现,为这些品牌带来了新的增长动力。

尽管合资品牌在市场份额上有所回升,但从长期发展趋势来看,已难以重新回到历史高位水平。在新能源这一决定未来乘用车市场格局的核心领域,主流合资品牌近几年份额持续下滑,与自主品牌之间的差距越来越大。自主品牌不仅在技术、产品、价格和渠道等多个维度实现了全面突破,更重要的是在电动化、智能化转型的关键时期抓住了市场机遇,建立了先发优势。

随着全球电动化、智能化浪潮的加速推进,中国乘用车市场的竞争将更加残酷。能够将本地研发、本地制造、本地品牌策略高效结合的企业,才可能获得持续的市场生存能力。在这一背景下,无论是合资还是自主品牌,都需要不断提升自身竞争力,以应对未来的市场挑战。