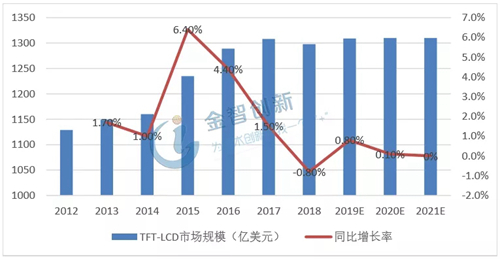

目前,TFT-LCD面板技术已发展成为全球半导体显示的主流技术,大约占据着80% 的行业市场空间。但据IHS预测数据,2016-2021年全球TFT-LCD产值将维持在1250~1300亿美元区间,年增长率在零轴附近徘徊,预示着显示行业在新技术产品量产之前将进入存量竞争阶段,后续产能技术升级与旧产能出清将会加剧。

2012-2021年全球TFT-LCD市场规模及预测(资料来源:HIS,金智创新行业研究中心整理)

2017年以来,TFT-LCD的市场规模一直在1300亿美元附近,OLED新技术产品的产值规模还没有释放,全球的显示行业产值规模未来几年应该都在这一状态下徘徊,整个显示产业期待新的技术突破。

预计未来三年 LCD面板产量供过于求

2012-2016年LCD技术成熟,产能充沛,市场规模逐年递增,2017年LCD市场规模维持在1300亿美元附近,主要原因是市场供需发生变化,导致产能过剩利润减少。

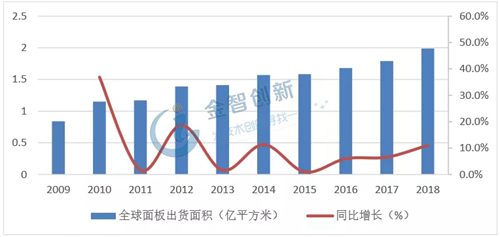

2009-2018年全球面板出货面积情况(资料来源:witsview,金智创新行业研究中心整理)

从上图全球面板出货数据可以看出,虽然面板出货面积逐年递增,但由于面板市场供过于求,导致单位面积利润降低,市场规模维持不变。

随着中国大陆高世代产能逐渐释放,预计2019、2020年LCD产能增速分别为8.8%和9.9%(群智咨询预测),全球LCD出现阶段性供给过剩。

目前韩国将面板发展重心转向OLED,三星公司表示2019年4月份开始缩减L8-1的产能,2019年下半年将结束LCD面板的生产,转型QD-OLED面板,该举将减少12万片的8.5代线产能,超过19年增量产能面积的1/4。

LGD公司也计划将部分LCD产线改成OLED产线。IHS预测,随着韩国LCD产能逐渐退出,全球LCD产能将在2021年达到顶峰的3.7亿平方米,在此之后供求将得到一定好转。

企业产能向高世代转移 存量市场竞争加剧

在供过于求的市场,企业间竞争将会加剧。在智能手机等移动产品被OLED屏占据之后,大尺寸电视仍然是LCD主要的应用领域,企业将向高世代转移产能,低世代产能将逐渐淘汰。

面板行业存在“高世代打击低世代的逻辑”,高世代线的大经济切割尺寸高于低世代线,能触及低世代线触碰不到的大尺寸市场,对低世代线应用市场形成打击;

高世代线能灵活决定产品尺寸大小,对低世代线生产成本形成打击。以京东方为例,其6代线(B3)初是按照生产大中尺寸的需要设计的,在改造和追加新设备进行转型后,转产中小尺寸面板,以其更高的切割效率对生产小尺寸产品的成都4.5代线造成了巨大压力。

面板世代与其对应的基板尺寸和经济切割尺寸(资料来源:维科网,金智创新行业研究中心整理)

结语

未来几年,LCD市场竞争激烈,虽然中国大陆拥有全球高的LCD世代线,并会逐渐挤压中国台湾、韩国、日本的份额,但应用市场利润空间已经有限。

未来的显示市场是OLED屏的天下,OLED制造难度更高,其单位面积的制造成本远高于LCD,但OLED高饱和、广视角、轻薄、可折叠的特点仍会有广阔的市场空间,而先发企业拥有很高的技术壁垒和规模效应优势,市场地位很难撼动。

中期来看,OLED由于成本、技术限制等原因,暂时无法对大尺寸LCD液晶电视形成较强替代效应,但未来OLED替代LCD是大势所趋。